突發!中企被逼撤資、董事辭職!加拿大:當然要“脫鉤”中國,美國欲建“金屬北約”?涉及這些品種

發布時間:2023-02-20 作者:中陽期貨 點擊數:

剛剛過去的周末,三家中國鋰企被加拿大政府要求剝離在加資產有了最新進展。

去年11月,加拿大以國家安全為由,下令剝離中礦資源(002738,診股)旗下中礦(香港)稀有金屬資源有限公司等3家中國企業在加拿大關鍵礦產公司的投資。加拿大廣播公司駐美記者帕內塔認為,逼迫中企撤資一事,說明加拿大愿意配合美國。

三家企業中僅剩藏格礦業(000408,診股)的相關資產還在處置中,中礦資源、盛新鋰能(002240,診股)已經將其持有的加拿大公司股權出售。

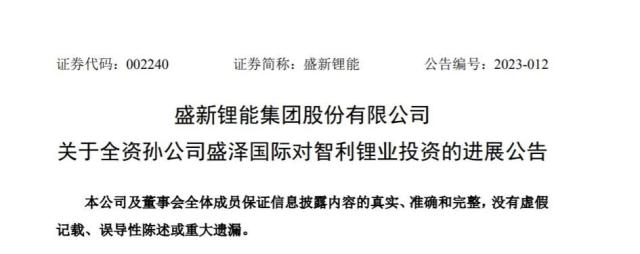

根據盛新鋰能在2月18日發布的公告,其子公司盛澤國際已于近日與加拿大公司 Gator Capital Ltd(. 以下簡稱“Gator Capital”)簽署了《股權轉讓協議》,盛澤國際以交易對價3455.4萬加元向Gator Capital出售其所持有的智利鋰業(LithiumChile Inc,加拿大多倫多交易所上市公司,證券代碼:LITH)全部股權。

據悉,2022年,盛新鋰能通過全資香港孫公司盛澤國際認購了智利鋰業的非公開發行的股份,并對所認購股份獲配的認股權證進行了行權,投資金額累計3455.4加元(按照當時匯率折算約合人民幣1.755億元)。收購完成后,公司持有智利鋰業的股權比例為19.35%,為智利鋰業第一大股東。

據澎湃新聞報道,在兩周之前,盛新鋰能一度表示,在收到加拿大政府的通知后,公司方面與加拿大政府相關部門進行了多次溝通,事情仍然有緩和的余地。但是,最新的公告中,盛新鋰能稱,本次交易是公司按照加拿大創新、科技和經濟發展部的要求,對智利鋰業相關權益的處置和剝離。

早在盛新鋰能表示通過孫公司出售其持有的智利鋰業的股份之前,中礦資源已經在去年12月,通過子公司香港中礦稀有,以交易對價200萬加元向澳大利亞上市公司Winsome出售了其所持有的加拿大動力金屬公司(PWM)750萬股普通股股票、認購權證及《包銷協議》項下的權利和義務。同時,香港中礦稀有提名的董事已經向PWM提交了董事辭呈。

2月16日,藏格礦業在回答投資者提問時表示,目前公司處置股權的相關工作正在推進中。

美國試圖構建“金屬北約”?

據環球時報,隨著戰略性新興產業發展,對這些產業至關重要的關鍵礦產資源成為各個大國以及國際組織博弈的新“戰場”,美國甚至希望打造“金屬北約”來使各國與中國“脫鉤”。

2019年,美國與秘魯、剛果(金)等其他9國發布《能源資源治理倡議》,致力于幫助加入該倡議的國家發現和開發用于制造電動汽車的礦產儲備。路透社稱,這是減少各國對中國高科(600730,診股)技材料依賴行動的一部分。

2020年,美國時任總統特朗普簽署行政命令,稱美國在多種礦產資源上對中國的依賴令人憂慮。中國成為這項總統令中唯一被提及的所謂“對手國家”。特朗普在行政令中宣布美國進入“國家緊急狀態”,計劃在美國國內重新構建新的關鍵礦產產業鏈,以減少對中國的依賴。

2021年2月24日,美國總統拜登上任后不久就簽署行政命令,要求政府各部門在100天內對半導體、藥品及藥物成分、稀土等關鍵礦物質、高容量電池這四種關鍵領域供應鏈進行全面審查。

2022年6月,美國國務院又宣布與盟友建立“礦產安全伙伴關系”(MSP)。與美國建立這一伙伴關系的國家,既包括加拿大和澳大利亞等礦產大國,也包括關鍵礦產加工強國日本、韓國,以及德國等消費大國。

2022年9月下旬聯合國大會舉行期間,美國又謀求擴大MSP的范圍,除MSP成員外,還邀請礦產資源豐富的國家代表參加部長級會議。

有評論人士認為,這是華盛頓及其盟國企圖對中國進行“合圍”。資深金屬行業專欄作家霍姆將MSP比作“金屬北約”。

加拿大等國積極采取和中國“脫鉤”的行動。據加拿大廣播公司報道,該國創新、科學和工業部長商鵬飛2022年10月在訪美期間呼吁華盛頓對加拿大礦產項目投資,以減少對中國關鍵礦產的依賴,“我們想要的當然是‘脫鉤’,當然是與中國‘脫鉤’”。

涉及這些品種,“塞翁失馬,焉知非福”?

據悉,中國大宗金屬原料進口來源過于單一。2021年中國的鋁土礦進口約有51%來自幾內亞,銅精礦進口60%來自智利和秘魯,80%的鎳來自印尼和菲律賓。

與此同時,中國地質科學院全球礦產資源戰略研究中心的數據顯示,中國同美國和歐盟在戰略性關鍵礦產種類方面重合度較高,其中中美有21種(類)戰略性關鍵礦產重合,鉻、鋰、鈷、鎳等9種是中國短缺且供應風險較大的礦產,存在較大的潛在競爭和被“卡脖子”風險。

銅礦方面,近期繼拉美供應干擾后,全球銅供應再受打擊。

宏源期貨分析師王文虎告訴記者,從供需面來看,持貨商出貨意愿降低致濕法銅與平水銅供給偏緊,下游全面復工復產促現貨采購補庫需求回暖,或使滬銅價格逐步企穩。

具體來看,供給端,秘魯抗議活動加劇或危及30%銅產量,主要包括五礦集團旗下 Las Bambas銅礦因運輸受阻和關鍵資源短缺而停止采礦、美國自由港邁克墨倫公司所屬的秘魯最大銅礦Cerro Verde生產速度放緩10%—15%。美國禁止Antofagasta開采其Twin Metals銅礦與鎳礦,印度尼西亞Batu Hijau銅礦因地質氣象災害而減產和裝運延誤或于3月底恢復生產,剛果(金)實施限電政策致Kamoa—Kakula銅礦減產。以上因素使我國港口銅精礦入港量較月初減少,或致國內2月銅精礦供需緊平衡。

需求端,國內銅桿企業均已進入正常生產節奏,使精銅桿和再生銅桿產能開工率連續升高,但因下游線纜與漆包線新增訂單不及預期,疊加再生銅桿企業復工復產而產量快速提升,對精銅桿消費造成一定沖擊,使部分精銅桿企業成品庫存較高。隨著企業復工復產與消費逐步恢復而新增訂單增多,4—5月為銅材加工企業開工旺季,疊加各省市推出汽車消費券或直接補貼新能源車企,房地產刺激政策引導樂觀需求預期,或使2月銅材企業產能開工率環比升高。

“預計后市滬銅價格將企穩,關注67000—68000元/噸附近支撐位及69500—73500元/噸附近壓力位,建議投資者短線輕倉逢低做多主力合約。”王文虎說。

鎳方面,受到海外宏觀情緒影響,上周美元指數走強,基本金屬大多繼續累計下跌,鎳價領跌金屬板塊,倫鎳超跌7%,滬鎳跌7%。

“近期鎳市價格下跌,整體呈現弱勢運行狀態的主要原因有兩方面。一是宏觀面氛圍轉弱,美元指數走強,金屬普遍承壓;二是供需面邊際產能增量不斷涌出,下游備庫硫酸鎳增加,市場中線供需預期加速轉悲。”中信期貨有色金屬分析師張遠對記者說。

據他介紹,月初美聯儲公布1月新增非農就業數據大超市場預期,強化了市場對于美聯儲5月議息會議繼續保持加息的預期,同時也使得美聯儲在降息時點的把握上或將更為謹慎。受此影響,美元指數大幅拉升,市場宏觀情緒走弱。

“整體來看,近期海外宏觀氛圍一片冷清,而國內雖有穩經濟促銷費政策利好刺激,但市場消費復蘇有限,政策強度同樣有待進一步顯現,宏觀面持續施壓金屬價格。”張遠說。

“當前鎳基本面無法給予上行動力,供需矛盾和低庫存的現狀放大價格波動,疊加有色板塊集體下挫,鎳價大跌。”光大期貨有色金屬研究總監展大鵬表示,從供給來看,庫存仍然處于低位,但一級鎳品供應緊缺的局面正在逐步緩解,特別是電積鎳產能的擴張和產量的提高,疊加進口窗口已經打開,國內一級鎳品的供應將從生產和進口兩方面改善,供需緊缺局面將隨著時間推進逐步緩解。

事實上,進入2023年,市場本已對中線鎳市場供需存在較強的過剩預期,伴隨著1月青山電積鎳事件釋出,市場接收到了供應加速釋放的強烈信號,而這其中產業鏈上部分生產企業便充當了促使邊際產能增量不斷涌出的主力軍。張遠表示,青山電積鎳工藝是將硫酸鎳轉化生產得到電積鎳,高利潤驅動下,硫酸鎳備庫需求大增,供需由松轉緊,價格不斷走高,與此同時,更多的電積鎳得以產出,致使供需面持續表現為邊際弱化。

“值得注意的是,本年度產業鏈鎳元素仍有增量,不少企業布局鎳礦開采項目,鎳鐵、中間品以及硫酸鎳的生產項目,鎳資源相關品種預計均有增量。但從下游不銹鋼和新能源用硫酸鎳兩方面來看,表現仍然疲軟。”展大鵬表示,具體來看,不銹鋼庫存仍在累庫且處于歷史高位水平,據mysteel統計,上周無錫和佛山兩地社會庫存周度累庫4421噸至98.95萬噸,較元旦前大幅增加36.23萬噸。不銹鋼寬供給、高排產和去庫慢的矛盾凸顯,嚴重抑制市場情緒。新能源產業方面,當前硫酸鎳和中間品的邊際供給大于邊際需求,國補結束后新能源汽車產業景氣度有待更多數據驗證。

因此,展大鵬認為,當前鎳供求處于階段性的供強需弱,無法給予更多的價格支持,但需要注意的是上周開始下游工程項目有加速復工跡象,市場需求短期或有所提振,鎳價或有所反復。

在張遠看來,近期鎳弱勢表現的根本原因是供需現實及預期的逐步轉松,而價格自高位明顯回落的動能仍在于宏觀負面影響。短期在低庫存背景下,價格仍有一定強勢基礎,且波動彈性依舊偏大,同時考慮到硫酸鎳價格走高所帶來的對電解鎳下方參考支撐位的抬升,目前電解鎳價格運行的下方空間或未明顯打開。中線供應端壓力大增,價格預期悲觀。

錫方面,自2月開始,錫價就結束了上漲行情,轉頭開啟了流暢的下跌通道。在內外宏觀因素疊加情況下,滬錫主力合約振蕩回落。有分析人士認為,二月份滬錫價格下跌約12%,是因國內經濟復蘇期望不及預期,國外美聯儲加息預期持續的影響。

國泰君安期貨貴金屬與錫分析師劉雨萱認為,趨勢逆轉的主要原因還在于需求預期的顯著走弱。去年年底至今年一月份,中國疫情政策的優化伴隨著美國貨幣政策的緩步退出,令宏觀情緒大有好轉,特別是以美國費城半導體指數為代表的終端行業預期轉而上行,在需求恢復的預期下錫價開啟反彈。然而2月之后,由于實際需求并未有效跟隨預期,最高超過24萬的錫價令下游畏高情緒濃厚,現貨成交清淡,價格跌落。且1月27日美國已與荷蘭和日本達成協議,限制向中國出口部分先進的芯片制造設備,海外對中國芯片行業的打壓力度再度升級,持續發酵的旺盛需求預期被打斷,令錫價上漲走勢亦迎來拐點。錫價跌破去年11月至2月初的長期上行趨勢線后,下跌勢能進一步累積,加速下行。

供應方面,據東海期貨有色金屬分析師顧兆祥介紹,一季度沒有錫礦項目投產,緬甸和中國錫礦產量下降,秘魯干擾增加,同比和環比來看,錫礦的供應都是下降的。上周國內錫精礦加工費小幅下調,40%錫精礦加工費均價已降至14750元/噸。同時,云南江西兩省冶煉廠綜合開工率走高符合預期,主要是春節假期這一季節性因素影響逐漸消逝。主流產地冶煉廠開工率恢復正常水平,但錫礦供給持續緊張,冶煉廠開工率或在三月出現明顯下降。

“雖然近日加工費進一步下行,彰顯礦端供應仍然較為緊張,但需求的疲軟并未令供應側緊俏的影響在價格上產生明顯支撐。”劉雨萱表示,除去需求預期未能兌現之外,年后下游與冶煉端存在復工時間差以及終端訂單不景氣,令國內庫存累庫明顯,截至上周國內社會庫存已經達到10134噸,接近2021年以來最高點,且不排除繼續累庫的可能。

“此外,宏觀層面,目前加息放緩已經在美元前期回落中充分定價,同時美國經濟表現相對韌性,令美元繼續回落空間不大,甚至可能迎來反彈,令錫價承壓。”劉雨萱預計,錫價短期將在供需雙弱的基本面格局下繼續保持弱勢,策略上以短空長多思路為主。

顧兆祥認為,前期市場情緒與宏觀預期向好已基本消化。基本面寬松格局仍未扭轉,國內冶煉廠生產逐步恢復,需求改善不明顯,且終端行業仍沒有出現顯著好轉,國內錫錠社會庫存依舊維持較高水平對盤面有壓制,預計錫價繼續維持弱勢。

值得注意的是,從三家企業得到加拿大政府的通知到現在,僅僅三個月,國內鋰鹽市場卻出現了急轉直下的變化。

2月19日,上海有色網最新分析指出,雖然全球鋰礦項目的推遲給鋰礦的供給釋放造成了不確定性,但目前市場對于鋰礦未來供應過剩的預期較為一致。

此前,國內鋰礦巨頭贛鋒鋰業(002460,診股)的首席分析師何佳言在一次公開場合表示,通常而言,鋰礦項目的平均建設周期為三年左右,可能會穿越一個價格周期。“對于鋰礦企業而言,重要的是要在合適的時間投資,用一個低的估值買到優質資源,在一個合適的時間開工,在行業好的時候投產。”何佳言說,“在價格下跌的時候產能出來,大家都會很慘。”

因此,在一些業內人士看來,對三家中國鋰礦企業而言,在目前全球鋰價仍處于相對高位、但已經明顯進入下行期的情況下,出售不確定性極高的海外鋰礦資產,或許也是“塞翁失馬,焉知非福。”

免責聲明: 本公司提供的資訊來自公開的資料,本公司僅作引用,并不對這些資訊的準確性、有效性、及時性或完整性做出任何保證,及不承擔任何責任。本公司提供的資訊并不構成任何建議或意見,均不能作為 閣下進行投資的依據。