極簡解讀7月政治局會議:經濟呈波浪,地產超預期,股市有轉機

發布時間:2023-07-25 作者:中陽期貨 點擊數:

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

極簡解讀7月政治局會議:經濟呈波浪,地產超預期,股市有轉機

來源:一瑜中的 華創證券張瑜

華創證券指出,三季度有望看到居民(積壓暑期消費旺季釋放)和政府(財政支出提速)的邊際支出共振提速形成需求階段性回升,即出現一個回升浪。

一、政治局會議解讀

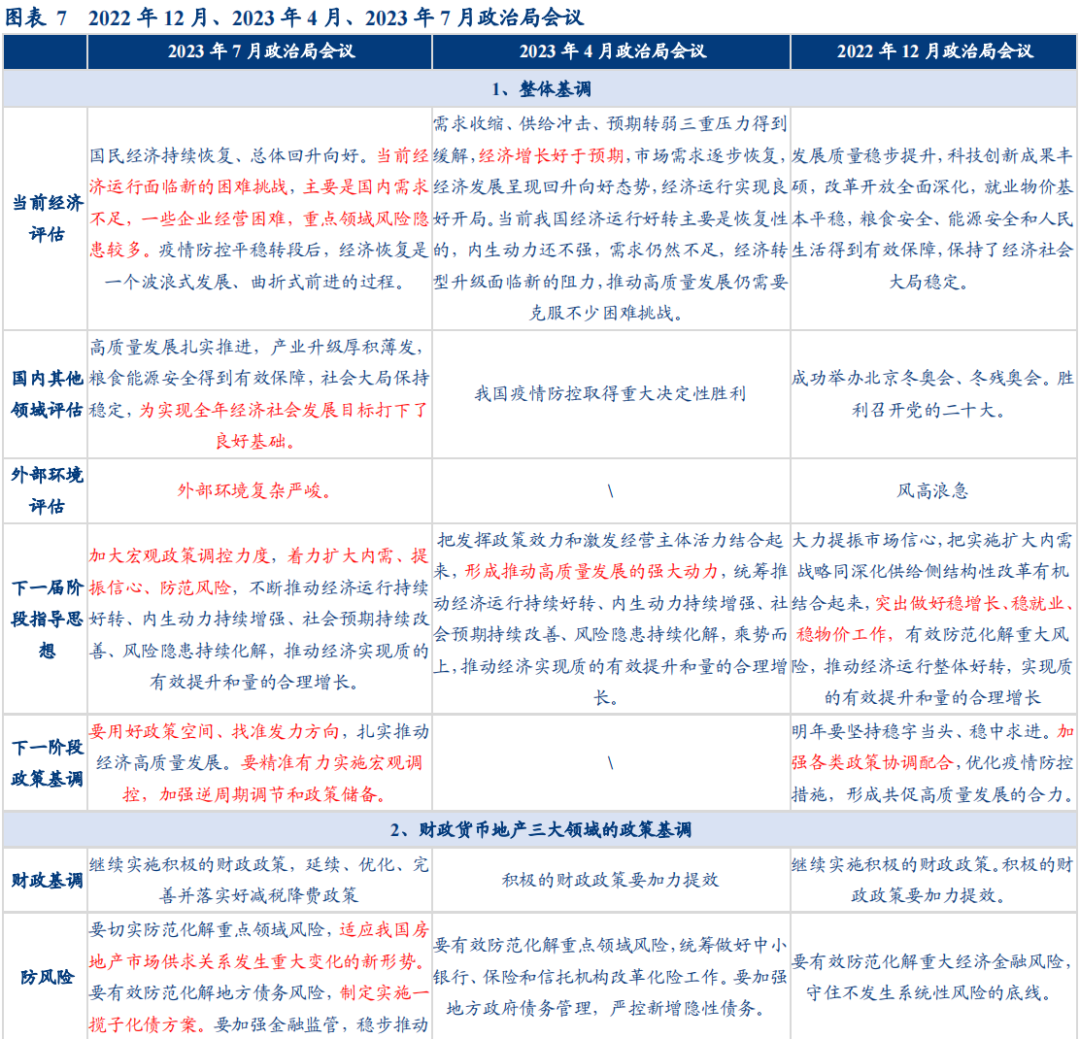

1、總調:中央對經濟判斷的三大關鍵詞——“良好基礎”、“需求不足”、“波浪式”

通稿中對于上半年經濟的整體判斷是“為實現全年經濟社會發展目標打下了良好基礎”“疫情防控平穩轉段后,經濟恢復是一個波浪式發展、曲折式前進的過程”,當前主要運行問題是“需求不足”。

三層理解:首先,經濟實際增速是供給和需求的孰低原則所決定,當下主要是需求不足,也就意味著經濟波動由需求側所決定。

其次,經濟恢復是波浪式的,并非是J型或者V型,也就是需求是呈現波浪狀的。終端需求分為三類,即居民、政府、出口。所謂企業能否補庫實質是終端需求變化之下的響應問題。二季度居民支出仍緩(就業剛剛恢復、復陽的影響、地產回落)、財政支出進度偏慢、歐美出口回落等三大部門共同造成需求回落偏快。往三季度看,我們有望看到居民(積壓暑期消費旺季釋放)和政府(財政支出提速)的邊際支出共振提速形成需求階段性回升,即出現一個回升浪。

最后,“(上半年)為實現全年經濟目標打下來良好基礎”意味著當下經濟運行并未明顯脫離目標路徑(今年增長目標是5%左右,即兩年復合4%左右;上半年GDP累計增速為5.5%,兩年平均增速為4.0%,恰好符合;下半年兩年平均達到4.0%,當年讀數4.6%,可完成全年目標)。因此財政提速或仍在預算范疇內,比如專項債追趕進度(去年此時已全部發行完畢,今年尚有1.5萬億),預算外財政或仍看不到——嘴里的飯還未咽下,總想加飯是不現實的,市場熱議的特別國債、新增專項建設國債等概率仍低。

2、調控:財政貨幣政策的兩大關鍵詞——“總量”、“加快專項債發行使用”

財政而言,整體有定力,三季度支出有提速,這二者并不矛盾。上半年,廣義財政支出同比為-3.6%,大幅低于GDP增速(5.5%)。下半年,按照一般公共預算支出完成年初預算目標的99%、政府性基金收入繼續同比下滑16%、專項債正常使用完畢,預計下半年廣義財政支出4.7%左右,或基本持平于下半年GDP增速。5月發改委項目審批激增或預示三季度支出或將有所提速。

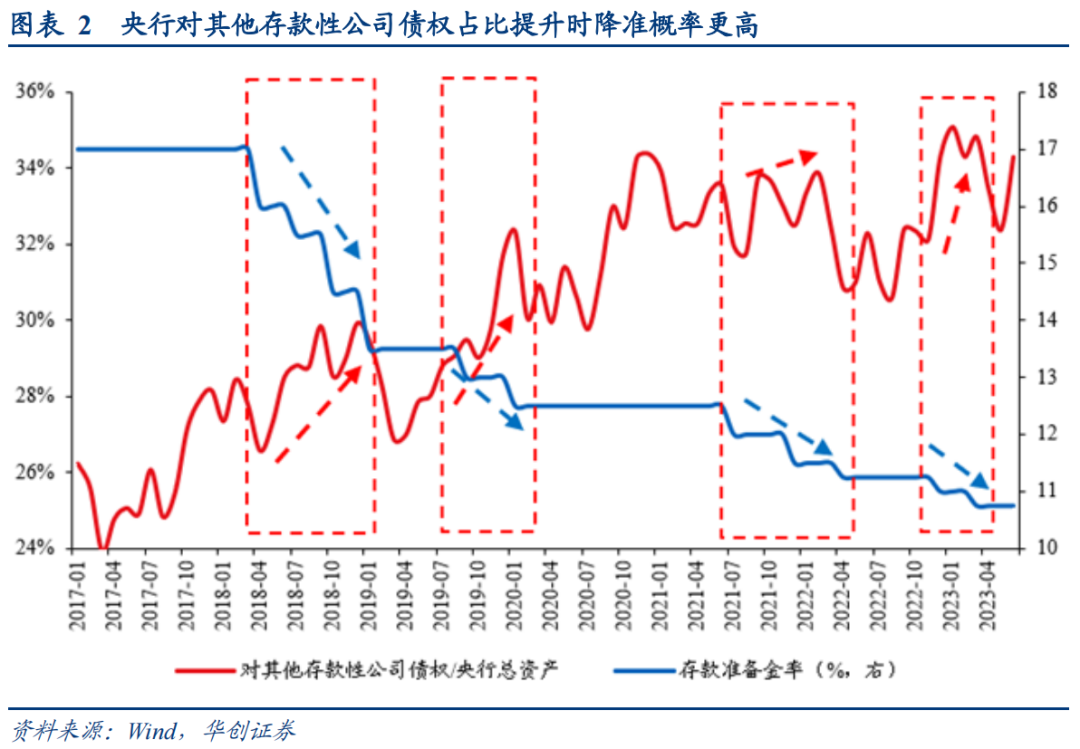

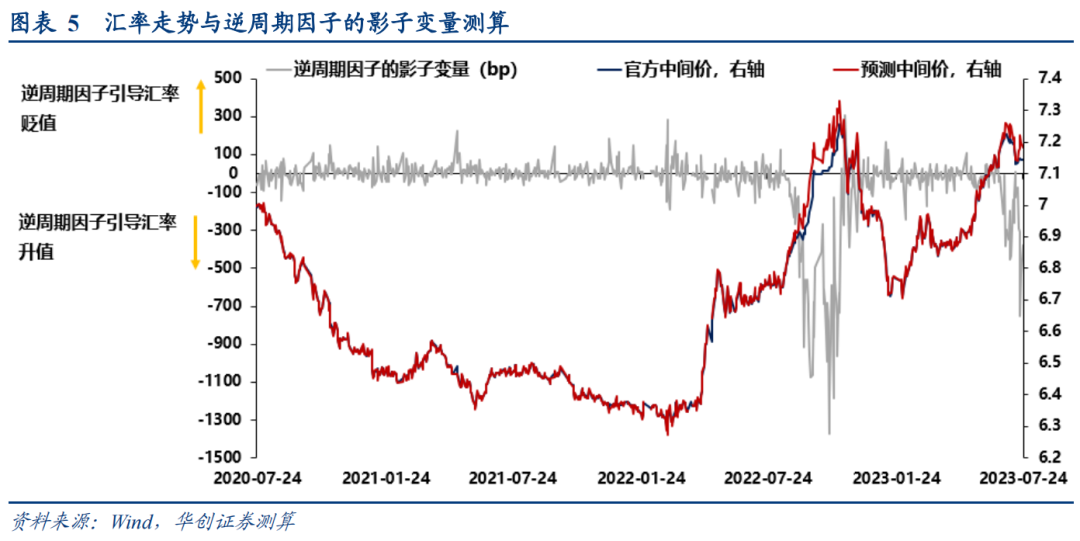

貨幣而言,降準+結構性工具或是三季度的合意期待。“總量”兩字讓人浮想聯翩,總量意味著降息還是降準?6月央行對金融機構債權/總資產比例大幅抬升(6月34.3%,較5月的32.4%明顯抬升),該比例過快提升往往意味著降準的必要性提升,此前貨政司司長鄒瀾也提到“后續人民銀行將根據經濟和物價形勢的需要……綜合運用存款準備金率、中期借貸便利、公開市場操作等多種貨幣政策工具…”。考慮到八月開始有大量MLF到期,三季度降準排序或在降息之前,后續匯率由政策引導型(逆周期因子影子變量連續20余交易日持續高位)穩定轉為自發穩定后才有降息的條件,仍需保持觀察。

3、風險:“新”排序

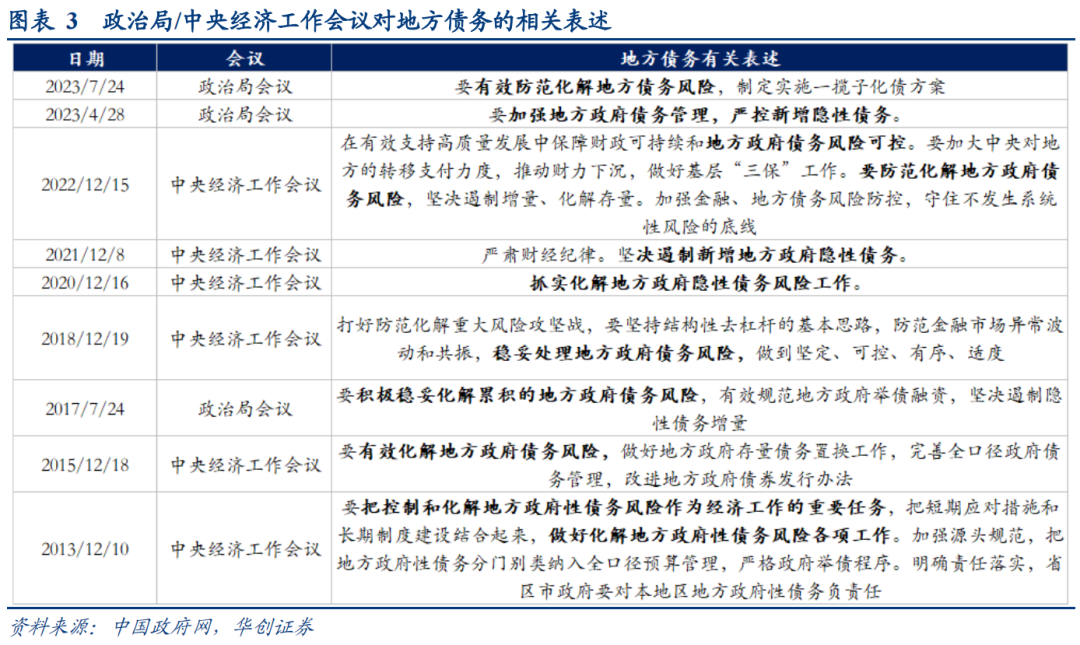

4月政治局風險一段的論述排序是:金融機構、房地產、地方債務;本次會議風險排序是:房地產、地方債務、金融機構。那么可以看出下半年防風險的工作重心邊際有微調,地產風險的重要性提升到首位。

對于地方債務而言,“要有效防范化解地方債務風險,制定實施一攬子化債方案”,市場的關注是相比四月刪去了“嚴控新增隱性債務”,我們認為二者并不矛盾,也并不意味著隱性債務放松,地方債務的處置原則一直是“遏制增量,化解存量”。存量債務的低息長久期債務置換仍然是主要的化險路徑,對應大型銀行的市場化支持。

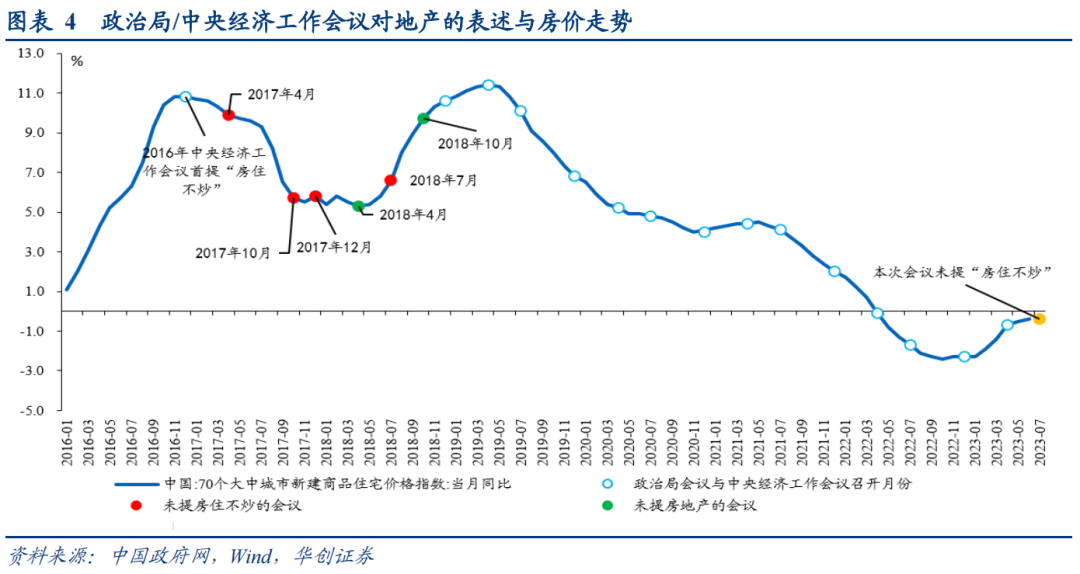

4、地產:政策定調理解——長憂短喜

通稿中對于地產的表態為“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展。要加大保障性住房建設和供給,積極推動城中村改造和‘平急兩用’公共基礎設施建設,盤活改造各類閑置房產”。

三層理解:首先,長期判斷體現“憂”,房地產供求關系已經發生重大變化,供不應求時代已經結束,地產的供給側出清依然是長期最重要的趨勢,短期政策不會明顯違背長期規律。

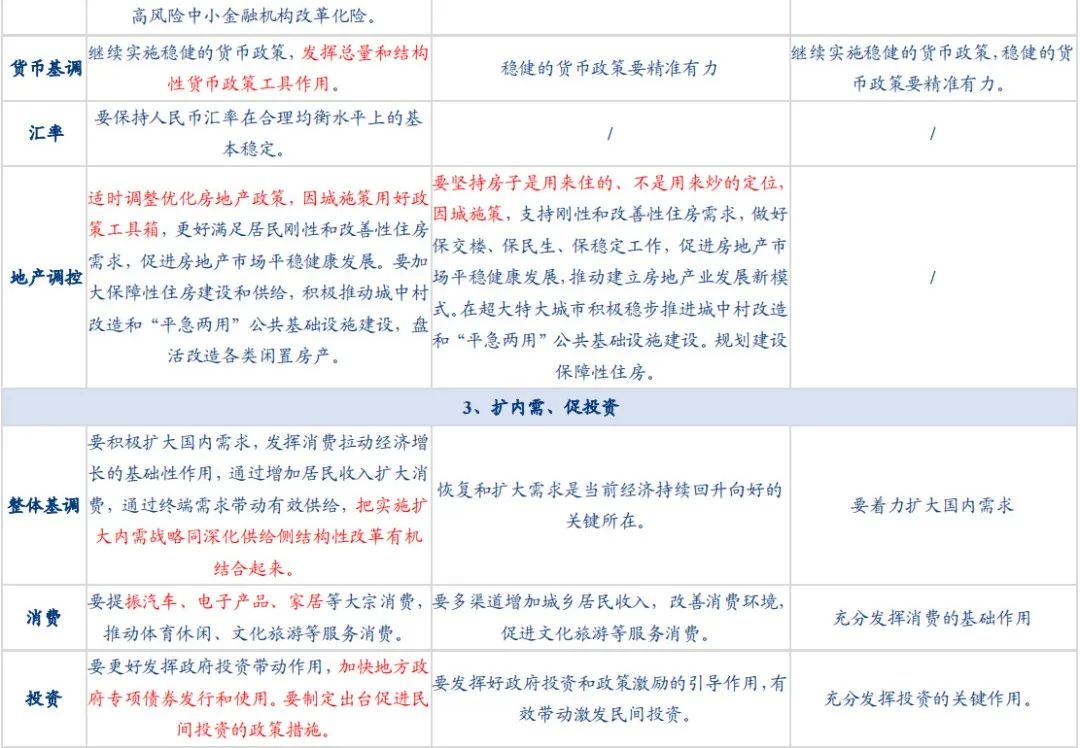

其次,短期政策端有“喜”,當長期問題短期快速化激烈化的時候,政策仍有平滑速度的客觀訴求,因此下半年有望看到地產需求側政策在因城施策框架下的靈活放松,大概率聚焦在需求仍有空間的區域,即現在有一定地產限購政策的頭部二十余城市。

再次,城中村改造是新一輪的棚改貨幣化嗎?不是的。按照城中村居民居住面積 = 超大特大城市城區常住人口*城中村比例*城中村常住居民人均居住面積,這一測算思路,預計全國可供改造的城中村居民居住面積達到11.2億平,按假設5-10年完成,每平米建安投資3500元(不考慮容積率的提升、拆遷補償、城中村非居民住宅部分的建設),則每年投資體量在3920-7840億左右。與2022年保障性租賃住房的投入體量接近,遠大于舊改投入,但遠小于棚改投入。應對此有一個客觀認知。

最后,房住不炒去掉,是否對應房價有效反彈?歷史來看其實并不對應。房住不炒提法具有長期性,短期去掉與否不宜過度解讀。

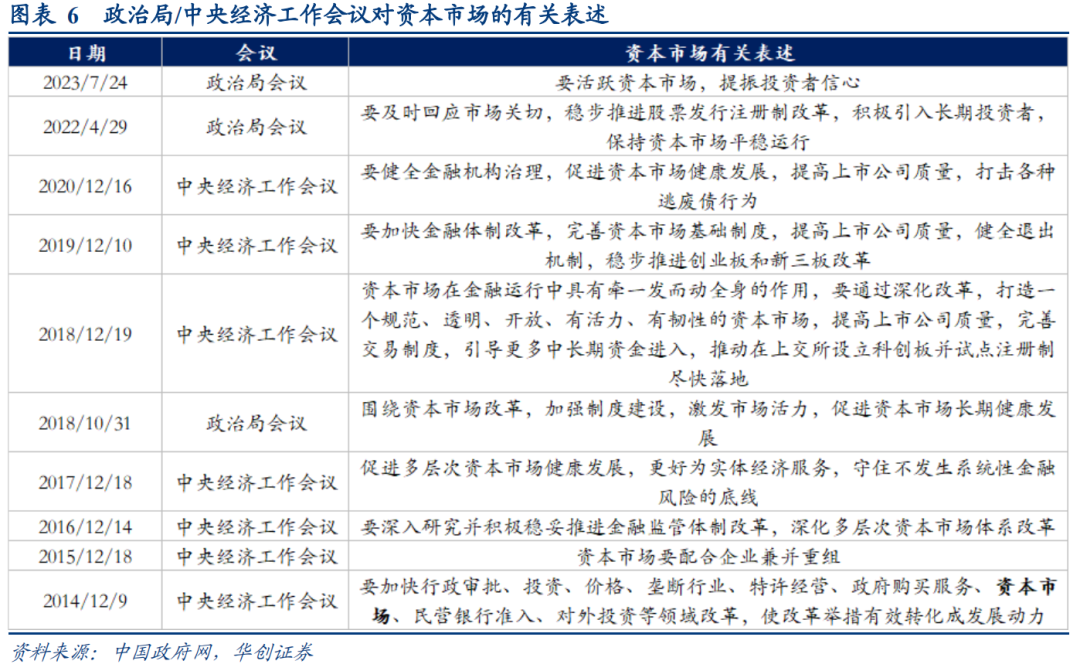

5、資產:資本市場和匯率的兩大關鍵詞——“穩定”、“活躍”

對于資本市場而言,關切的表態更為重要,市場是經濟運行的交易結果,一般而言難有直接干預手段。

對于匯率市場而言,端午節后,人民幣即期匯率突破7.2,央行五大動作助力匯率穩定的態度十分明確,包括貨政二季度例會、劉國強副行長表態、逆周期因子影子變量的顯著、離岸人民幣國債發行放量、跨境審慎系數上調等。由于匯率定價偏離度3%以內(歷史上比較大的偏離度往往都在10%以上),意味著匯率本身定價合理、公允,因此短期政策防范過度波動有其合理性。人民幣即期匯率“7.3”的政策底短期十分明確,一旦后續三季度經濟有階段性波浪回升+7月FED最后一次加息落地,匯率有望從政策引導型穩定轉為內生性穩定,那么貨幣政策空間也有望打開。

6、抓手:一些細節的產業指向

提振大宗商品消費:已有諸多政策文件落地。包括7月21日,《關于促進汽車消費的若干措施》、《關于促進電子產品消費的若干措施》;6月29日《關于促進家居消費的若干措施》。

推動體育休閑、文旅等服務消費:今年服務情景放開,假期消費呈現遞進修復,暑期消費旺季值得期待。從航空執行班數、地鐵客運量等相關數據來看暑期出行鏈較為強勁。

促進人工智能安全發展:多次會議持續提及。

解決政府拖欠企業賬款問題:去年12月政治局會議已提,4月提,本次再提,一般而言年度政治局會議的部署第二年必有回響,下半年有望看到實質進展。

要加強耕地保護和質量提升:新一輪千億斤糧食產能提升行動,按照今年“權威部門話開局”首場發布會上,農業農村部部長的介紹,“抓緊制定逐步把永久基本農田全部建成高標準農田的實施方案,這是一項重大動作,15.46億畝永久基本農田要全部建成高標準農田”。這將增加高標準農田方面的投資。具體分析參見《【華創宏觀】什么是千億斤糧食產能提升行動?——每周經濟觀察第7期》。

7、三季度經濟及資本市場展望

首先,對經濟的綜合研判:同比環比或都將在2季度見底。

二季度經濟回踩基本結束,三季度有望看到經濟階段性“波浪上行”。經濟存在七個邊際積極變化——景氣指標而言(PMI、華創宏觀周度經濟度指數WEI連續四周震蕩回升);情緒指標而言(匯率7.3政策底短期明確、社融增速6月大概率是年內同比低點)、動能而言(政府支出提速、居民暑期消費旺季帶來居民和政府的共振支出提速,企業在PPI翹尾助力下7-8月或將去庫趨緩)。具體參見報告《【華創宏觀】經濟的七個積極變化——每周經濟觀察第28期》。

其次,對資產的研判:三季度,股或比債好一些,順周期有望反彈

對于股票而言,三季度景氣、支出等多重指標客觀改善或重塑分子端線性悲觀的預期,同時本次會議地產表態超預期,對于股票可以更為樂觀一些。但地產尋底未完成之前,大牛市或仍難以期待。

對于債券而言,由于二季度利率多頭累積交易偏擁擠且共識偏強,疊加獲利盤較重,客觀而言,利多敏感度下降,利空敏感度上升。短期有諸多經濟指標或可能順次改善,交易反轉風險需警惕。

本文作者:華創證券張瑜(執業證號:S0360518090001),本文來源:一瑜中的,原文標題:《張瑜:經濟呈波浪,地產超預期,股市有轉機——七句話極簡解讀7月政治局會議》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

免責聲明: 本公司提供的資訊來自公開的資料,本公司僅作引用,并不對這些資訊的準確性、有效性、及時性或完整性做出任何保證,及不承擔任何責任。本公司提供的資訊并不構成任何建議或意見,均不能作為 閣下進行投資的依據。