中短債的強修復

發布時間:2023-08-09 作者:中陽期貨 點擊數:

來源:睿哲固收研究

摘要

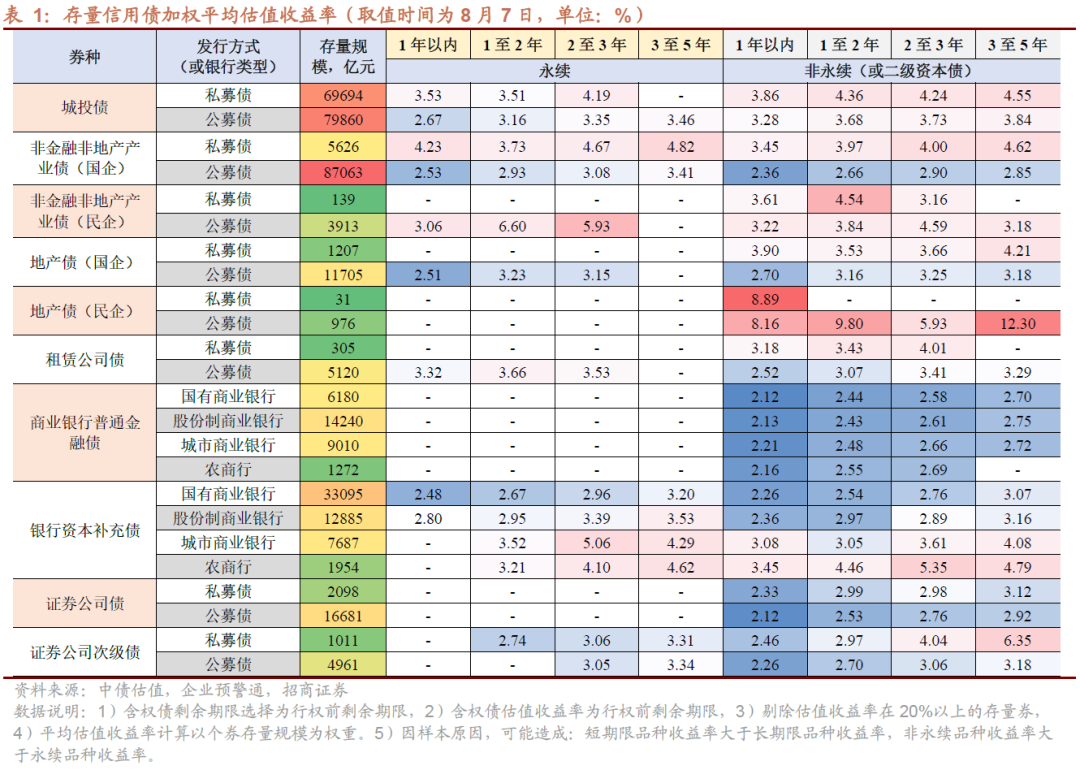

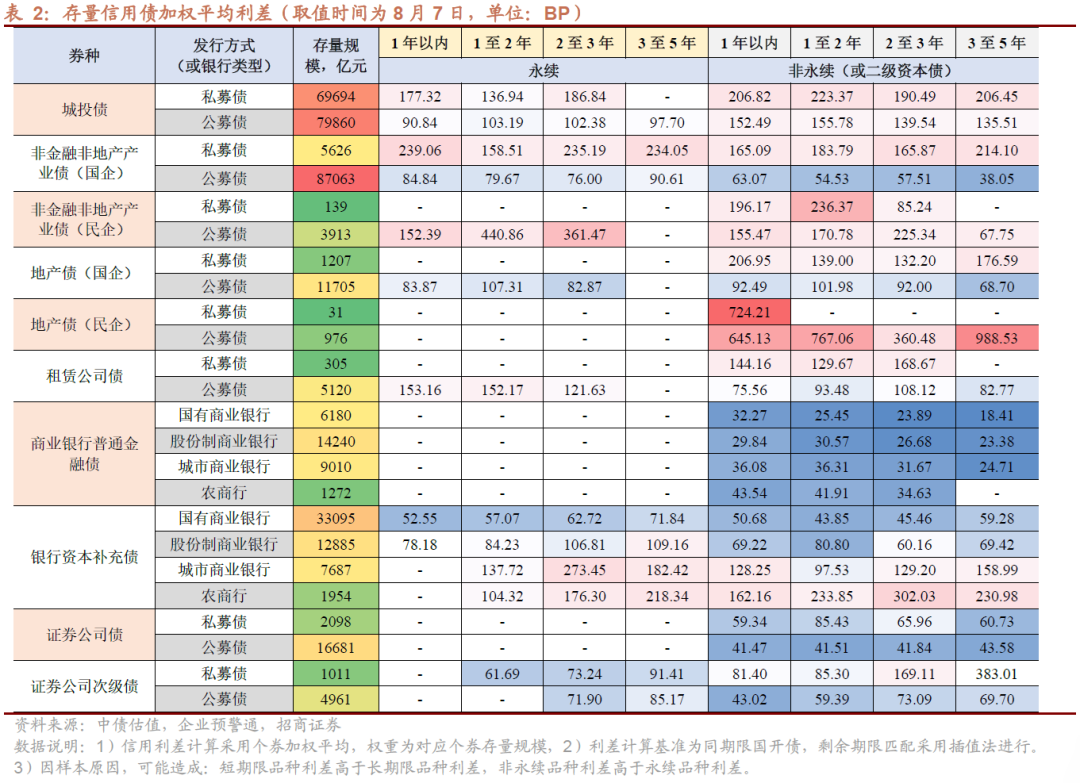

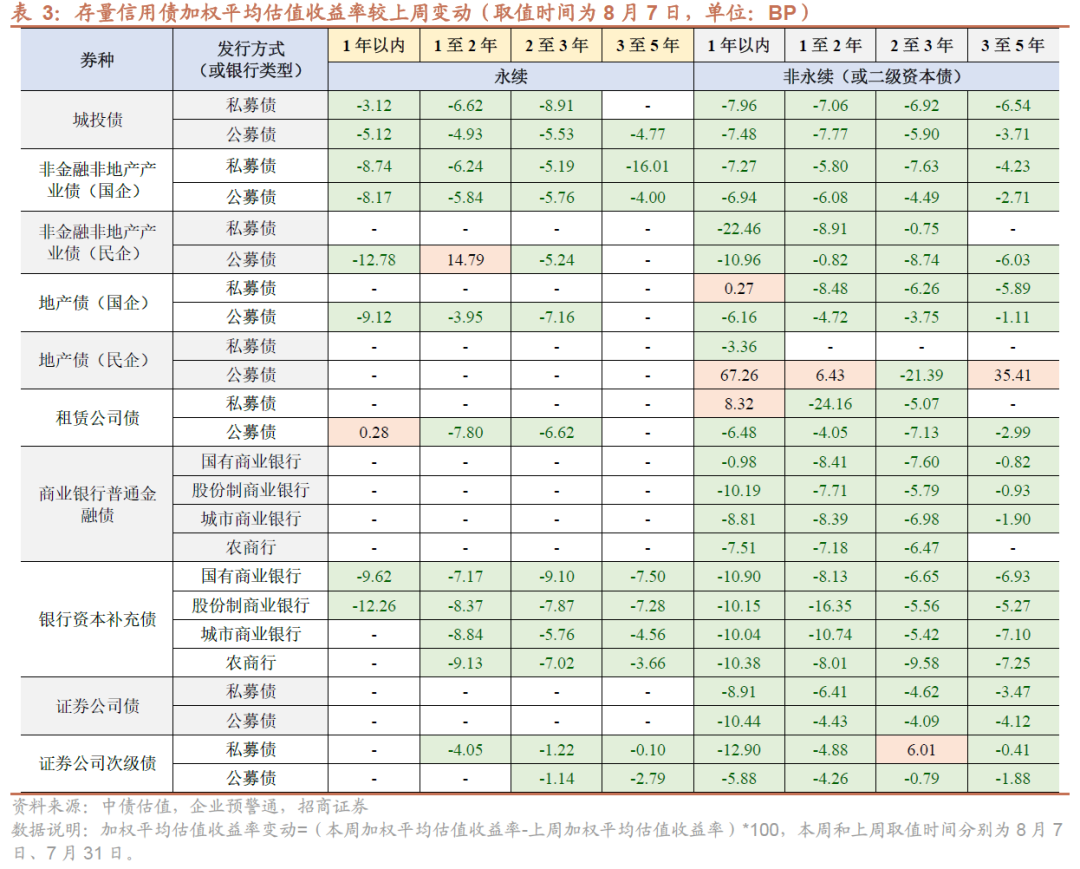

截至2023年8月7日,存量信用債估值及利差分布特征如下:

城投債:

-

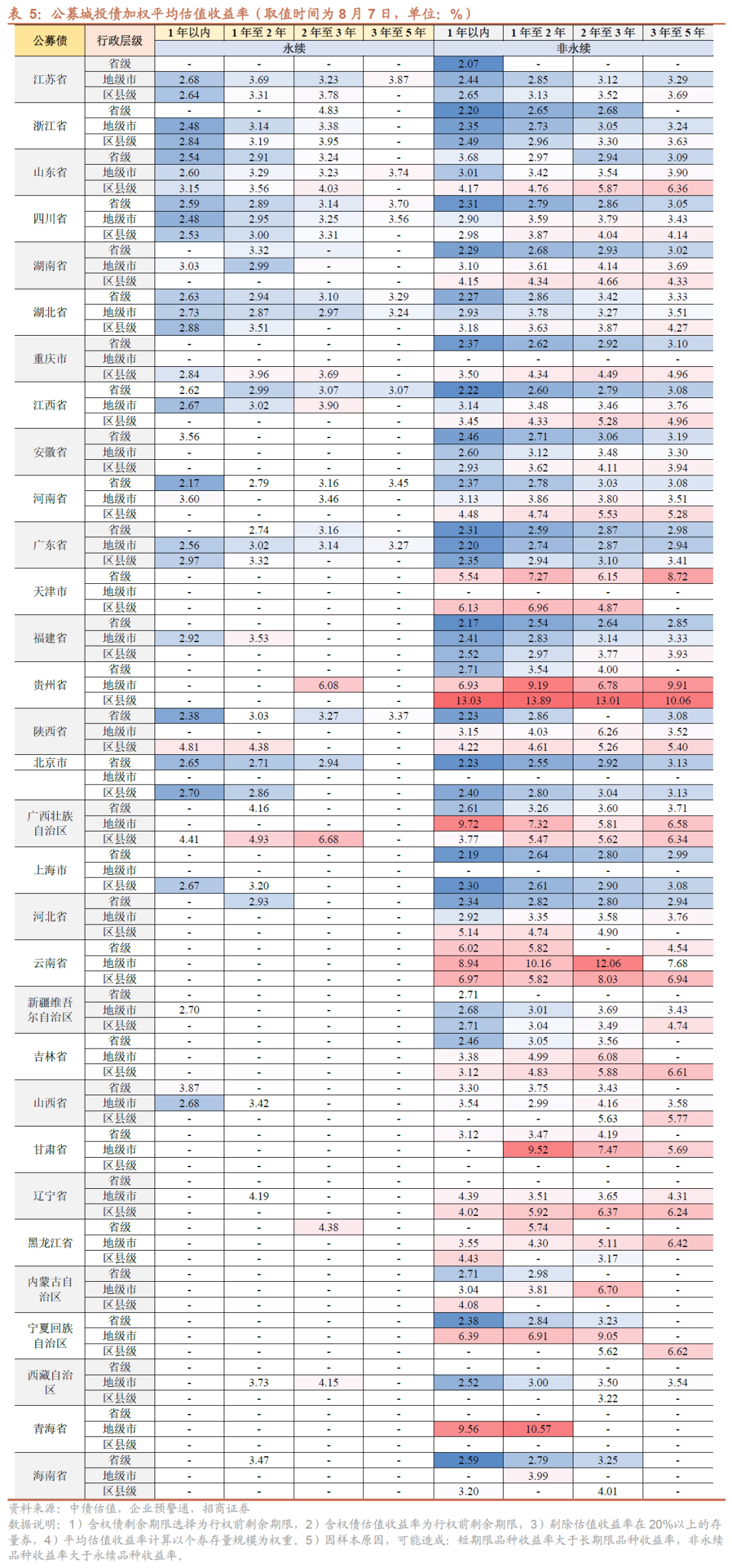

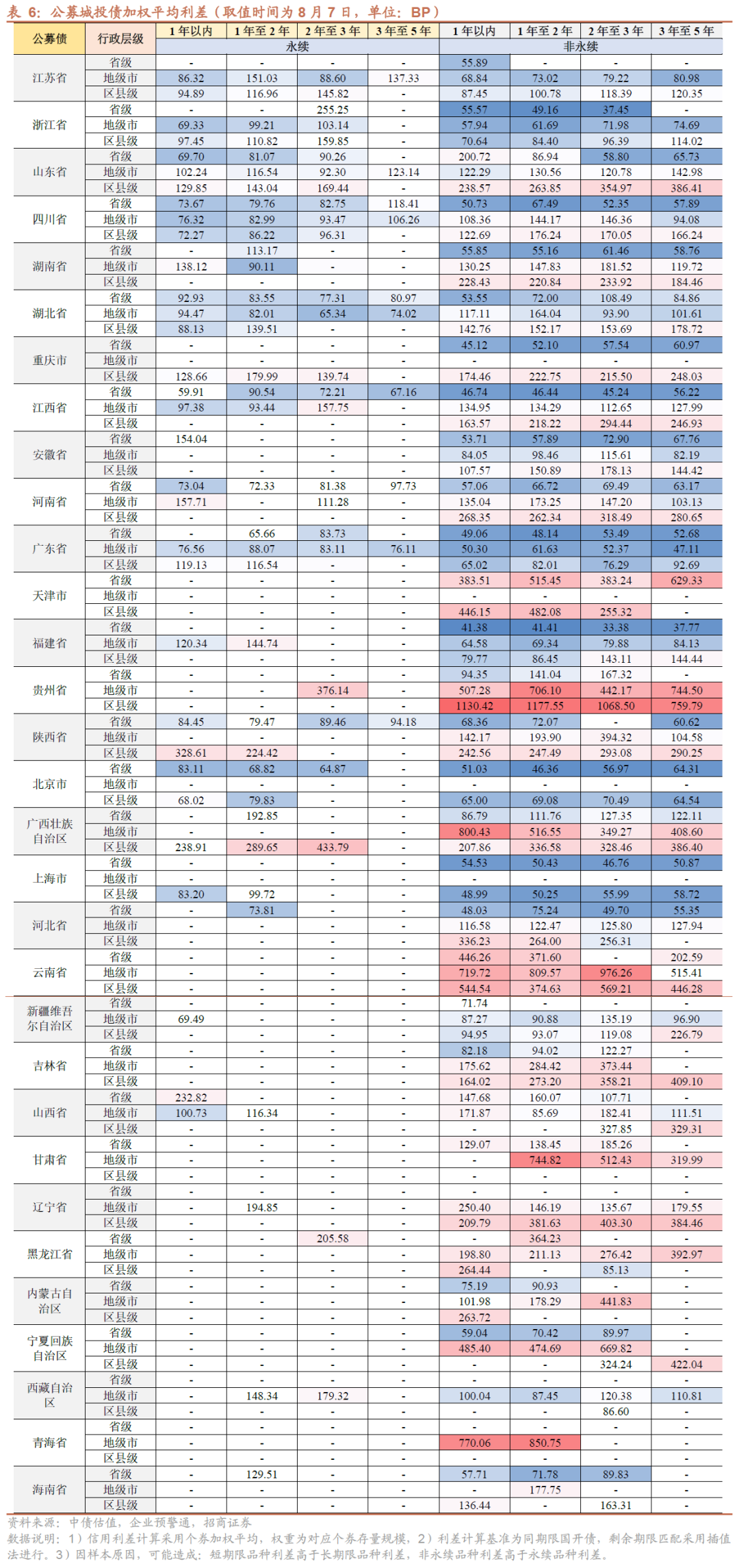

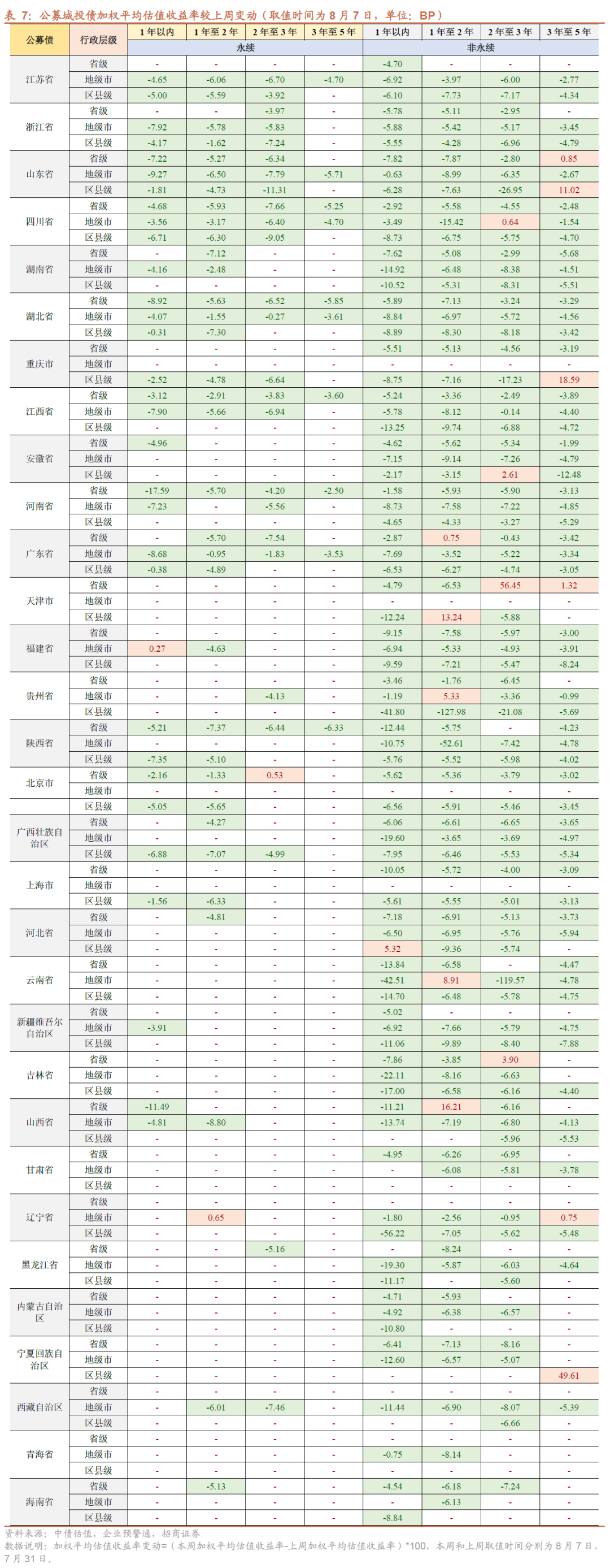

公募城投債中,江浙兩省加權平均估值收益率均在4.9%以下;收益率超過10%的城投債出現在貴州區縣級、云南地級市、青海地級市;其余區域中,天津、廣西、甘肅等地的利差也較高。與上周相比,公募城投債收益率基本下行,1-2年品種平均下行幅度超8BP。其中,收益率下行幅度超40BP的包括1年內遼寧區縣級非永續、2年內貴州區縣級非永續、1-2年陜西地級市非永續、1年內云南地級市非永續城投債等。

-

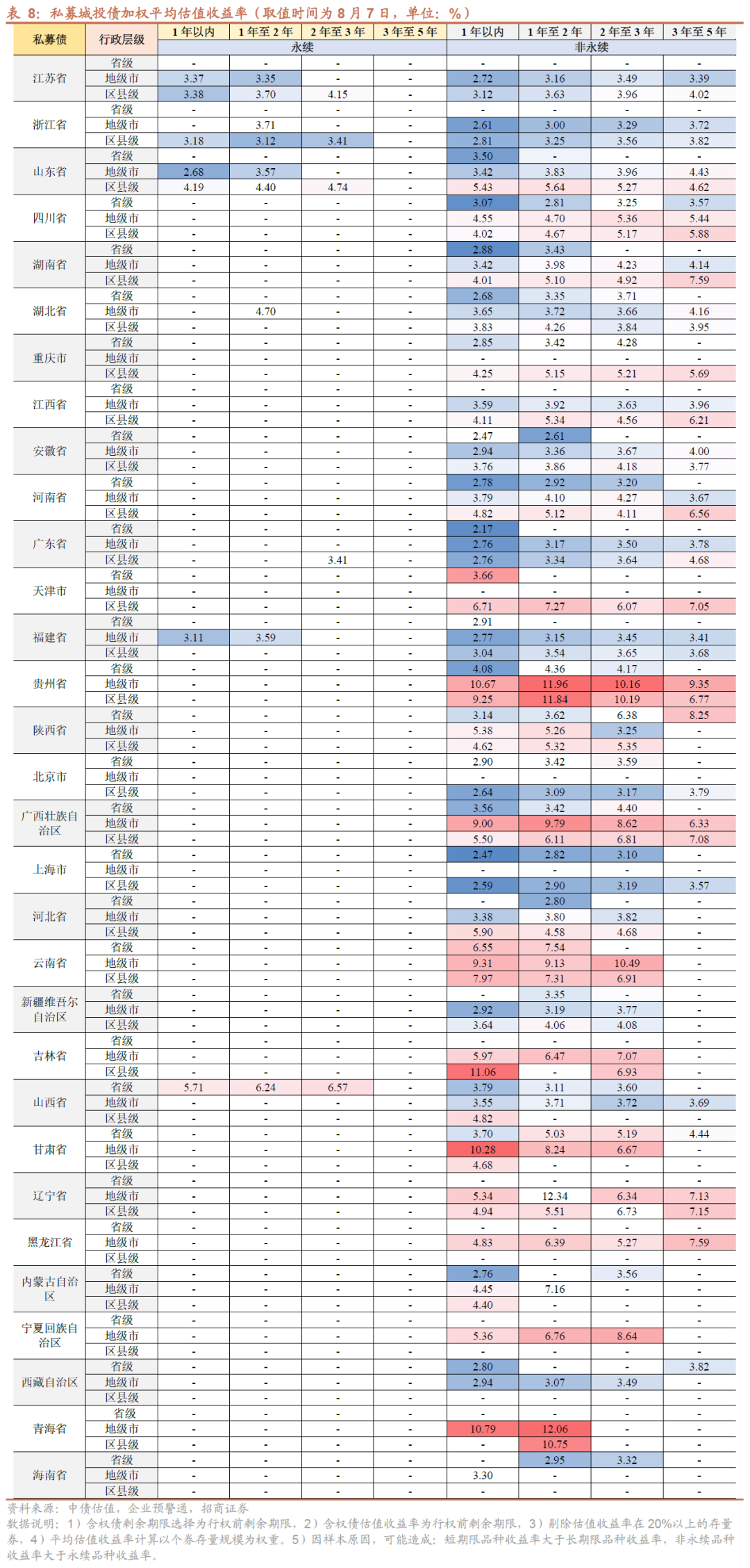

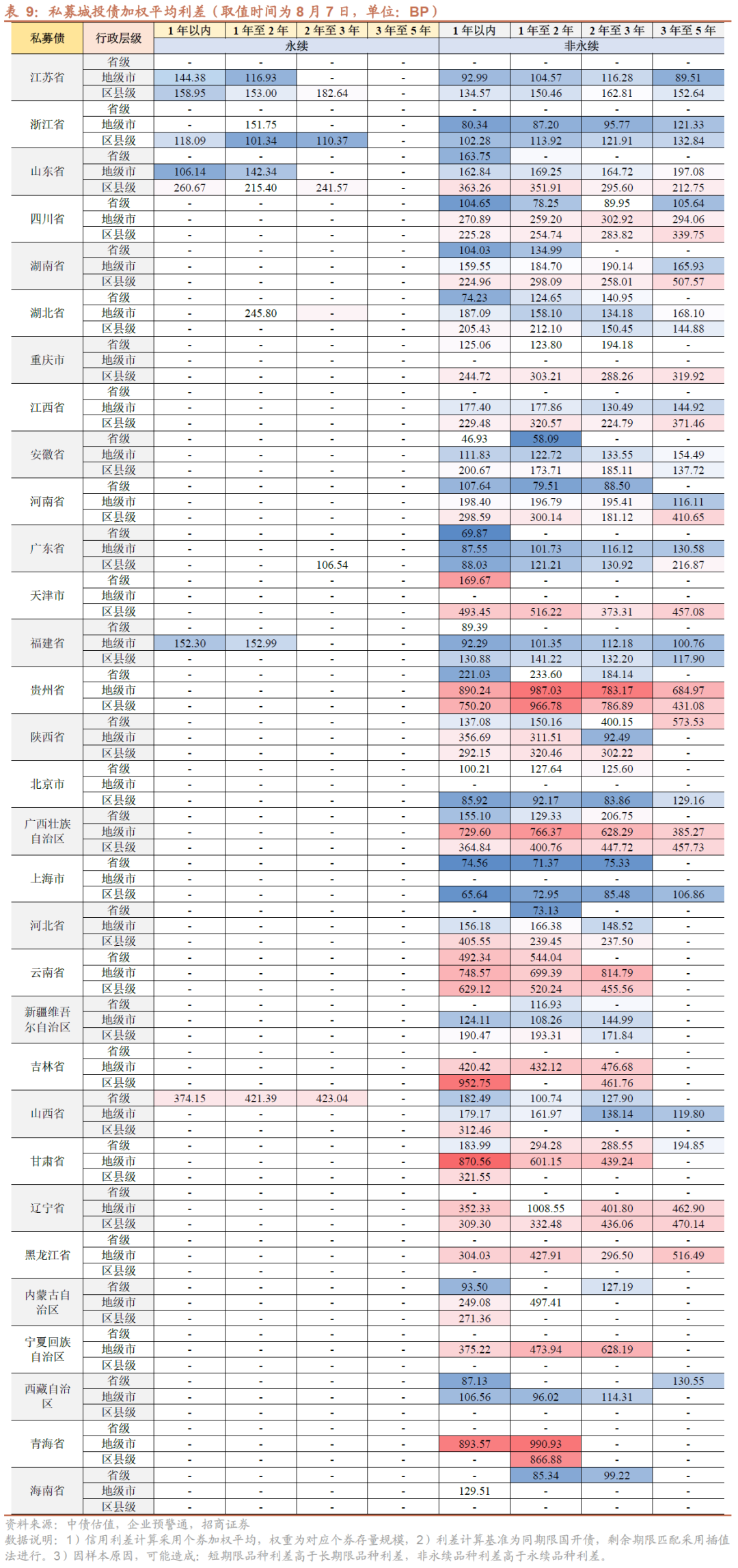

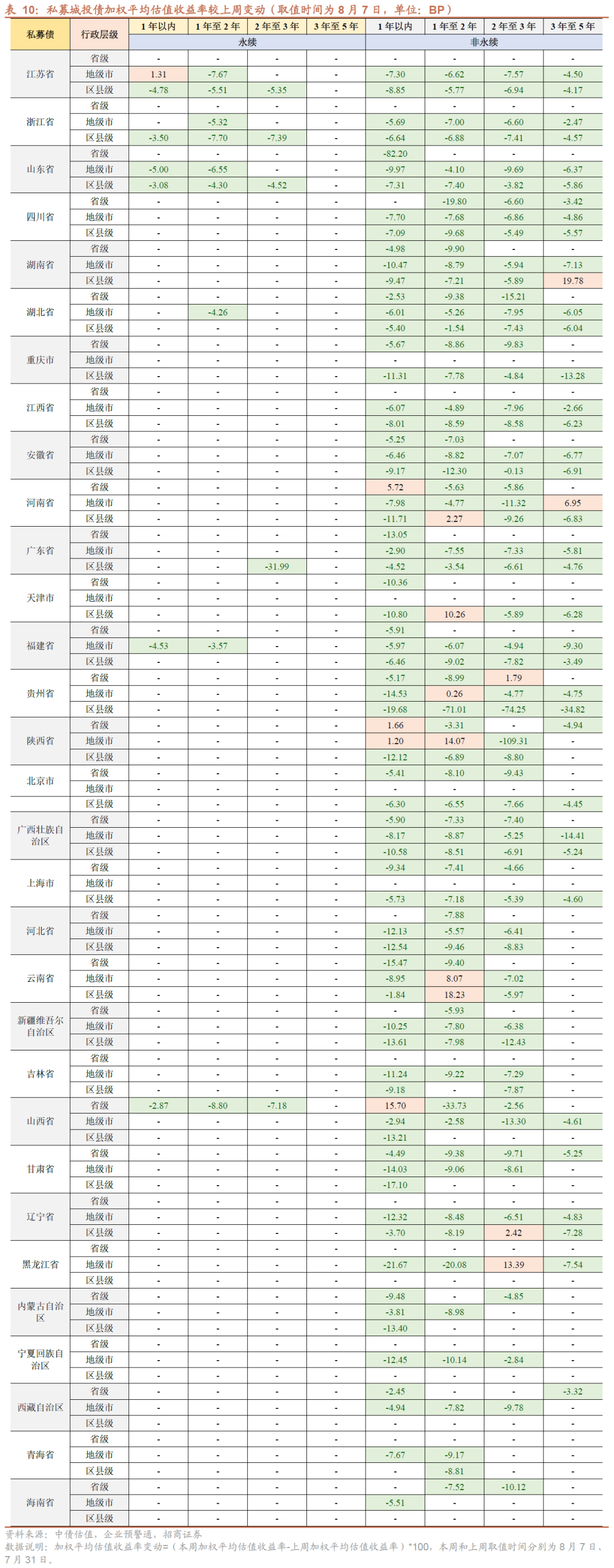

私募城投債中,上海、浙江、廣東、福建等沿海省份的加權平均估值收益率均在4.7%以下;收益率高于10%的品種出現在貴州地級市及區縣級、云南地級市、吉林區縣級、甘肅地級市、遼寧地級市、青海地級市及區縣級;其余的天津、廣西、寧夏等地的利差也較高。與上周相比,私募城投債收益率同樣多下行,其中下行較大的有2-3年陜西地級市非永續、1年內山東省級非永續、2-3年貴州區縣級非永續、1-2年貴州區縣級非永續城投債,分別下行109.31BP、82.20BP、74.25BP、71.01BP。

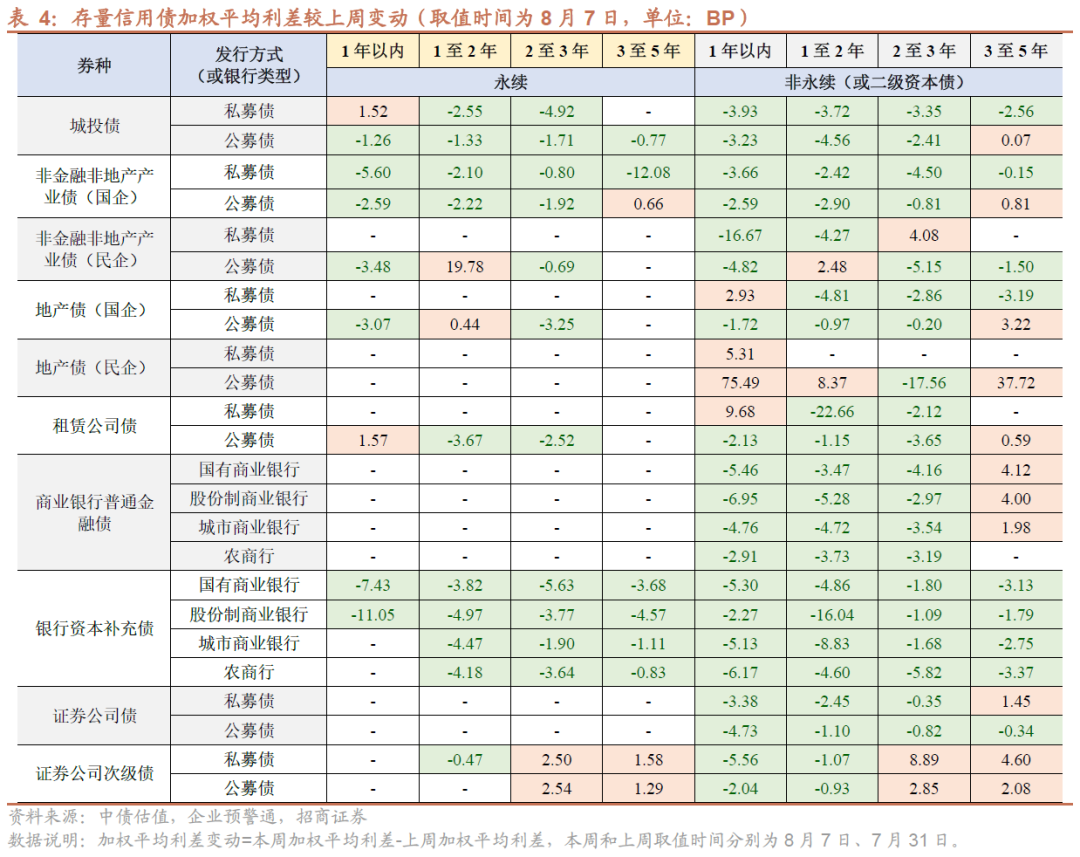

產業債:民企地產債估值收益率及利差均顯著高于其他品種。與上周相比,非金融非地產類產業債中,除1-2年民企公募永續品種,其余品種收益率均呈現下行,3-5年國企私募永續債下行幅度較大,達到16.01BP;地產債中,民企公募地產債多上行,1年內民企公募及3-5年民企公募地產債收益率上行幅度在30BP以上,其余品種收益率基本下行。

金融債:估值收益率和利差較高的品種有城商行、農商行資本補充工具、證券公司私募次級債。與上周相比,金融債收益率基本下行。具體來看,租賃公司債收益率以下行為主,1-2年私募非永續品種收益率下行幅度較大;普通商金債收益率普遍下行,1年內股份行普通商金債下行幅度超10BP;銀行資本補充債收益率同樣呈下行趨勢,2年內品種下行幅度較大;此外,除2-3年私募非永續次級債品種,證券公司及其次級債收益率均下行,短端下行較為明顯。

風險提示:統計出現遺漏,高估值個券出現信用風險

正文

截至2023年8月7日,存量信用債中,民企地產債估值收益率及利差均顯著高于其他品種。與上周相比,非金融非地產類產業債中,除1-2年民企公募永續品種,其余品種收益率均呈現下行,3-5年國企私募永續債下行幅度較大,達到16.01BP;地產債中,民企公募地產債多上行,1年內民企公募及3-5年民企公募地產債收益率上行幅度在30BP以上,其余品種收益率基本下行。

金融債中,估值收益率和利差較高的品種有城商行、農商行資本補充工具、證券公司私募次級債。與上周相比,金融債收益率基本下行。具體來看,租賃公司債收益率以下行為主,1-2年私募非永續品種收益率下行幅度較大;普通商金債收益率普遍下行,1年內股份行普通商金債下行幅度超10BP;銀行資本補充債收益率同樣呈下行趨勢,2年內品種下行幅度較大;此外,除2-3年私募非永續次級債品種,證券公司及其次級債收益率均下行,短端下行較為明顯。

公募城投債中,江浙兩省加權平均估值收益率均在4.9%以下;收益率超過10%的城投債出現在貴州區縣級、云南地級市、青海地級市;其余區域中,天津、廣西、甘肅等地的利差也較高。與上周相比,公募城投債收益率基本下行,1-2年品種平均下行幅度超8BP。其中,收益率下行幅度超40BP的包括1年內遼寧區縣級非永續、2年內貴州區縣級非永續、1-2年陜西地級市非永續、1年內云南地級市非永續城投債等。

私募城投債中,上海、浙江、廣東、福建等沿海省份的加權平均估值收益率均在4.7%以下;收益率高于10%的品種出現在貴州地級市及區縣級、云南地級市、吉林區縣級、甘肅地級市、遼寧地級市、青海地級市及區縣級;其余的天津、廣西、寧夏等地的利差也較高。與上周相比,私募城投債收益率同樣多下行,其中下行較大的有2-3年陜西地級市非永續、1年內山東省級非永續、2-3年貴州區縣級非永續、1-2年貴州區縣級非永續城投債,分別下行109.31BP、82.20BP、74.25BP、71.01BP。

李豫澤 SAC執業證書編號:S1090518080001

免責聲明: 本公司提供的資訊來自公開的資料,本公司僅作引用,并不對這些資訊的準確性、有效性、及時性或完整性做出任何保證,及不承擔任何責任。本公司提供的資訊并不構成任何建議或意見,均不能作為 閣下進行投資的依據。